金融扶貧 政企共建闖出“盧氏經(jīng)驗”

農(nóng)戶提供勞務,合作社組織生產(chǎn),龍頭企業(yè)培育指導技術,投入設備、負責銷售,銀行注入資金……農(nóng)戶 合作社 龍頭企業(yè) 銀行,這樣的盧氏金融扶貧模式,讓當?shù)刎毨罕娮叱鲐毨В~向小康。金融扶貧這把讓盧氏蝶變的“金鑰匙”,打開了百姓的“致富門”。

清晨大棚“交響曲”

改變了貧困戶幾代的生產(chǎn)生活

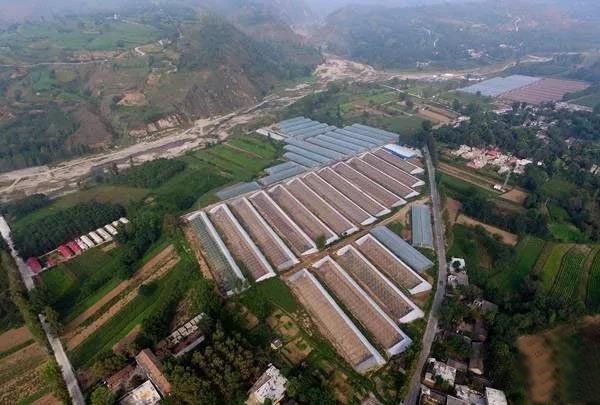

已邁入深秋,清晨盧氏縣的群山中升騰起霧氣,給山中的村莊增加了一些寧靜,但在山下的沙河鄉(xiāng),一方平整土地上的大棚內(nèi),熱鬧非凡。

早上7點半,王發(fā)有的兒子與兒媳在大棚里快速采摘著成熟的黃瓜,裝進扁擔與菜筐,丈夫挑著快步走出去,妻子則搬起筐子在后跟隨。此時此刻,沙河鄉(xiāng)近百個已建成的大棚,正上演著同樣的場景。

再有半個多小時,所有大棚的黃瓜將被統(tǒng)一稱重、貼上標簽、裝車發(fā)往鄭州等地,而后這些種植者當天的收入,將會被公布出來。

60多歲的王發(fā)有是沙河鄉(xiāng)果角村有名的貧困戶,自己患有偏癱無法進行勞動,13歲的小孫子因腦癱疾病而無法正常上學。之前,全家僅是靠兒子與兒媳耕種幾畝薄地來維持。

從面朝黃土耕地到大棚栽種瓜果,王發(fā)有家與全鄉(xiāng)480戶貧困戶一起,經(jīng)歷這個正在改變幾代或者幾十年生產(chǎn)生活的過程。

好事降臨了

村民們開啟“零風險”種植

種植蔬菜瓜果遠比單純種植小麥高粱掙錢,可花費也大。“誰會去借錢搞大棚蔬菜啊,從沒接觸過,賠不起。”王發(fā)有的兒子說出了大家所想。

沒資金、沒經(jīng)驗、沒保障,別說貧困戶,就算有點家底的,也要掂量一下搞大棚所面臨的天災與市場風險。可如果這些問題都解決了呢?資金有政府貸款,經(jīng)驗有能人培訓,銷售有企業(yè)擔著……這樣的好事,在今年真的降臨到了“王發(fā)有們”的身上。

今年2月份,以養(yǎng)豬、蔬菜和香菇種植等產(chǎn)業(yè)為主的河南信念食品集團,來到了沙河鄉(xiāng),轟轟烈烈展開蔬菜大棚的建設。這家集團在美國、日本、韓國、澳大利亞都有蔬菜基地,這次在盧氏搞蔬菜大棚,以黃瓜苦瓜為主,還專門高薪從全國請來了幾十個技術員。

而一套“別出心裁”模式的誕生,更是讓農(nóng)戶不掏一分錢,不用辦理任何手續(xù),就擁有一個大棚,同時“零風險”放心種植。

企業(yè)進行全套服務

農(nóng)戶踏實干活“凈賺”

一座大棚建起平均需要7萬塊錢,靠村民自己很難完成。大棚建立背后,是盧氏“龍頭企業(yè) 合作社 貧困戶”模式的應用。

“信念集團提供擔保,以沙河鄉(xiāng)貧困戶為主體組成16家專業(yè)合作社,各村黨員干部擔任合作社法人。以合作社之名向銀行申請政府貼息扶貧貸款,信念集團與合作社共同使用這批資金,建設各類生產(chǎn)基地,發(fā)展大棚蔬菜產(chǎn)業(yè)。”沙河鄉(xiāng)干部王國良介紹。

如今果角村75戶貧困戶,分別被納入10個合作社中,信念集團給合作社做擔保,向銀行協(xié)調(diào)貸款,建設好大棚,讓貧困戶們自愿承接,同時4名從山東壽光請來的農(nóng)業(yè)高手免費給這些貧困戶培訓、管理。

“每個合作社貸款150萬,不需要抵押,集團承擔貸款還本付息,大棚由農(nóng)戶自己管理。集團還擔保大棚每畝每年保底收益1.2萬元,超出保底收益的部分,農(nóng)戶按比例與集團分成,而集團封頂只收取每個大棚1萬元的分成。”信念集團董事長葉傳林說,建設、種植、管理、銷售、培訓、服務全部由集團負責,至于種子、肥料等,由集團統(tǒng)一配送,年底從農(nóng)戶收益中扣除。

一句話,干大棚,農(nóng)戶不用掏一分錢,只要好好努力,就能拿更多分紅。

政企共建基金池

企業(yè)擔保降低貸款風險

王發(fā)有家的大棚在今年7月份建成,8月份開始種植,棚內(nèi)的黃瓜、苦瓜如今已收獲了幾茬。黃瓜最高時賣到了1.8元一斤,每次都能收個千斤左右,算算收益,遠比種麥強得多。整個沙河鄉(xiāng),每天光運送到鄭州的黃瓜就超3噸。而這樣的大棚,在盧氏已建成400多個,占地3000多畝。可想而知,有多少貧困戶正享受其中的“紅利”。

盧氏縣政府拿出900萬元作為風險補償基金,信念集團拿出2100萬元作為互助擔保基金,雙方組成3000萬元的風險補償擔保基金,建立基金池。信念集團以此為合作社提供反擔保,銀行為合作社貸款2.1億元,這筆錢由集團統(tǒng)一使用于產(chǎn)業(yè)。

“資金用于貧困戶發(fā)展產(chǎn)業(yè),而貧困戶沒有條件去銀行貸款,銀行也無法甄別不敢輕易放款。那就用企業(yè)與合作社合作這種創(chuàng)新模式去解決,這樣降低了貸款風險,也破解了合作社與農(nóng)戶的貸款難。”葉傳林說。

創(chuàng)四大體系

打破金融扶貧瓶頸找到“金鑰匙”

“老百姓想貸款,貸不著;銀行想放款,不敢放。”曾幾何時,這樣的“金融瓶頸”是全國各地探索金融扶貧時碰到的困難。沙河鄉(xiāng)蔬菜基地建立創(chuàng)新的方式,為這瓶頸撕開了口子。

“金融扶貧,一直以來群眾有需求領導有要求,中央都有政策但落地有障礙。政府讓貸款,群眾想貸款,銀行不敢放款。關鍵是銀行不知道款該給誰,敢給誰,風險不好解決。群眾貸款卻沒項目,出了問題不知道找誰。”盧氏縣常務副縣長孫會方介紹,針對各地面臨的金融扶貧瓶頸,盧氏創(chuàng)新出金融服務體系、信用評價體系、風險防控體系、產(chǎn)業(yè)支撐體系。

盧氏在每個鄉(xiāng)鎮(zhèn)建起金融服務站,村里建金融服務部,實現(xiàn)了政銀融合聯(lián)動,解決誰來管貸款;對全縣貧困戶采集信息,通過大數(shù)據(jù)分析,確定大家的信用等級,根據(jù)授信額度決定貸款數(shù)額。

“產(chǎn)業(yè)必須有龍頭企業(yè)帶動,企業(yè)和農(nóng)戶之間,一定要有合作社來組織,形成利益連接體,解決農(nóng)戶單打獨斗不抗風險的問題。”孫會方說,風險防控體系方面,全縣建立了信用引領、服務體系監(jiān)控、項目資金監(jiān)管、產(chǎn)業(yè)體系連接、保險跟進、風險共擔、基地承接熔斷等七大機制。而四大體系互為作用,構建起了盧氏金融扶貧的框架。

今年盧氏縣金融扶貧攻堅戰(zhàn)全面打響,截至8月底發(fā)放各類貸款已達到了7.359億,是去年的8.4倍。全縣4702戶農(nóng)戶貸款2.5092億元,戶貸率達到了23.9%,而去年還不到1%。

目前,盧氏縣創(chuàng)新出“農(nóng)戶自貸”、“合作社自貸”、“龍頭企業(yè)自貸”、“農(nóng)戶 合作社”、“農(nóng)戶 龍頭企業(yè)”、“合作社 龍頭企業(yè)”6種放貸方式。今年7月7日至8日,全省金融扶貧工作現(xiàn)場會在盧氏召開,省長陳潤兒對金融扶貧的“盧氏經(jīng)驗”給予充分肯定,并要求在全省推廣。

“金融扶貧,關鍵是落到實處。”中國產(chǎn)業(yè)集聚研究專家楊建國說,“盧氏經(jīng)驗”增加了扶貧資金投入,加強了基層的信用環(huán)境,激發(fā)群眾動力,產(chǎn)生乘數(shù)效應。同時讓產(chǎn)業(yè)從“小農(nóng)”變成了鏈條發(fā)展,讓農(nóng)業(yè)走向專、精、深,這不僅促進脫貧,更為今后盧氏長遠發(fā)展,奠定基礎。

關注官方微信

關注官方微信